A 炼厂原料高度依赖进口火星策略

截至2025年上半年,印度铭牌炼油总产能已攀升至约2.58亿吨/年。凭借这一数据,印度稳固地跻身全球主要炼油国行列,按产能计算,位居世界第四。同时,印度也是全球第七大精炼产品出口国。印度能拥有这一出口地位,与其炼化产能的扩张以及地缘政治引发的贸易流重塑紧密相关。

印度炼油行业的格局呈现出鲜明的特征:主体是公共部门,涵盖了印度石油公司、巴拉特石油公司以及印度斯坦石油公司等行业巨头;少部分是民营部门,其中信实工业旗下的贾姆讷格尔综合设施是全球最大的单一炼油厂,纳亚拉能源则运营着瓦德纳尔炼油厂;此外,还有1家合资企业HPCL-米塔尔。这种三元结构的产业格局,正是观察印度能源政策与市场效率相互博弈的一个微观切口。

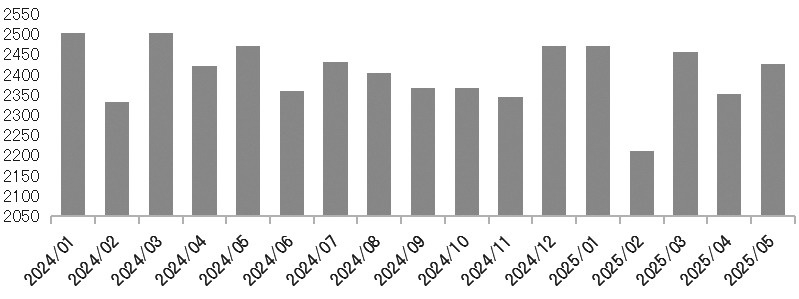

首先,从上游来看,印度国内原油对外依存度较高。据印度石油与天然气部的统计,2025年1—5月,印度国内原油产量约为1192万吨,主要来自孟买近海和拉贾斯坦盆地。由于新发现匮乏,国际能源署(IEA)预测,到2030年,印度原油产量将持续下降,国内供应自给率仅10%,这意味着印度的能源安全在很大程度上依赖进口。

图为印度国内月度原油产量情况(单位:千吨)

与供应对外依存度较高形成鲜明对比的是需求的强劲增长。根据BP的统计数据,2024年,印度原油总需求约为1090万桶/日,预计到2030年将攀升至1200万桶/日,110万桶/日的增量在全球需求增长中所占比例超过三分之一。从下游结构来看,柴油需求增长约54万桶/日,几乎占据国内需求增量的半壁江山;LPG的消费因清洁烹饪计划的推动而持续增长;航空煤油年均增长率达5.9%。值得关注的是,电动汽车的推广以及能效的提升预计会抑制48万桶/日的原油潜在需求增长。

原油进口已成为维系印度国内能源供需平衡的关键命脉。印度作为全球第三大原油进口国,2024年的原油进口量达484万桶/日。印度原油的进口来源结构凸显出地缘博弈的特征:俄罗斯已连续多年在其进口来源国中位列第一,伊拉克与沙特阿拉伯则分别占据第二位和第三位。此前,西方对俄罗斯实施的制裁催生了折扣原油,导致中东地区在印度原油进口中的份额有所下滑,不过在2024年,中东地区的占比再度回升。

从整体趋势来看火星策略,印度原油进口呈现出多元化的特点:俄罗斯、伊朗、沙特阿拉伯等国主导的供应格局尚未改变,但美国页岩油等新的供应来源正逐步渗透印度的原油供应链。

出口成为平衡印度能源供需的关键因素。印度几乎不出口原油,但其精炼产品的出口规模却在持续扩大,特别是民营炼厂借助廉价原油进行加工后,将产品销往欧洲市场。数据显示,2025年前7个月,信实工业平均每月向欧洲出口柴油283万桶,这一数量约占其柴油出口总量的30%;纳亚拉能源平均每月出口各类油品达400万桶。然而,美国针对印度出台的制裁新规,迫使印度炼厂通过更换进口渠道、转运等手段来规避限制,而国营炼厂则更多地依赖亚洲的竞价出口市场。

B 民营炼厂盈利能力较强

根据印度石油规划与分析部的统计口径,截至2025年上半年,印度炼厂的总加工能力约为每日515万桶。大型炼厂主要集聚在古吉拉特邦西部,其中贾姆讷格尔的两座炼厂合计年产能高达6820万吨。在古吉拉特邦的其他地区以及旁遮普、卡纳塔克等地区,也都有着重要的炼油布局。而在印度的东北和中部地区,则分布着多座规模相对较小的炼厂。

印度的炼油总产能仍处于逐步扩张的进程中,为了满足国内需求并进一步扩大出口,印度正通过棕地扩能、改造现有装置以及新建炼厂等方式来推进产能建设。根据规划,到2028年,印度全国的总炼能预计增长至每年3亿吨,其中大部分的增量来自棕地扩建项目。

印度主要炼厂近期的盈利能力总体保持稳健态势。2025财年第一季度,民营企业信实工业的石化业务表现突出,该板块的息税折旧摊销前利润同比增长10.8%,推动公司整体利润显著提升。同期,国有炼厂中,印度石油公司的净利润达到569亿卢比,较去年增长显著;巴拉特石油公司的净利润为612亿卢比,同比实现翻倍增长。印度斯坦石油公司也发布报告称,成本的降低以及需求的回升共同带动了其利润的增长。

整体来看,燃油需求的恢复、原油价格的回落以及国有炼厂积极推行的降本增效措施,共同促进了整个行业利润的改善。然而,原油市场的波动以及利率压力依旧持续对炼厂的盈利水平产生影响。

首先,从国内炼厂的结构化差异来看,印度国有炼厂肩负着保障国内石油供应的重任,其成品油价格大多受政府调控或者市场机制的影响火星策略,而民营炼厂以国际市场为导向,在经营方面更加灵活多变。国有企业往往会优先保障国内民用以及工业需求,余量才用于出口;民营企业则能够自主地安排生产以及出口计划。

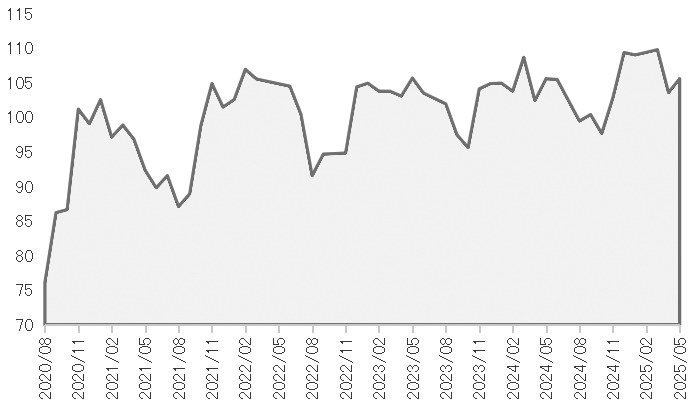

图为印度炼油厂产能利用率指数(单位:%)

其次,在原料构成方面,民营炼厂大量采购折扣俄罗斯原油,目的在于提高加工效益,然后将成品油销往欧洲和美洲市场,信实工业和纳亚拉能源便是这种模式的典型代表。国有炼厂主要依赖中东原油,其成品油主要供应国内市场,剩余产品则通过公开招标的方式向亚洲出口。

最后,在运营和投资方面,民营炼厂如信实工业拥有规模处于领先地位、设备先进且能耗较低的大型一体化装置,整体运营效率较高;国有炼厂规模虽然庞大,但部分设备需要进行升级改造。近年来,印度政府加强了与地方的合作,支持国有炼厂进行扩建以及提升产能,如巴拉特石油公司完成了并表工作,印度斯坦石油公司也推进了扩能计划。

对比政策端,国有炼厂享有国家政策支持,包括资本注入和税收优惠,如特定关税减免和补贴等,而民营企业虽自主性较高,但较少获得燃油消费补贴等政策红利。燃油定价机制和环保标准等监管政策对两类企业产生了不同的影响。

C LPG消费增速提升明显

印度炼油厂的产品结构清晰地展现出其国内燃料消费的特点以及出口导向战略。柴油在产品结构中占据绝对主导地位,占总产量的比例为40%~45%。这一较高比例的形成,一方面源于国内交通运输和工业领域对柴油稳定且持续的需求;另一方面,也受到周边市场出口机会的驱动。汽油占比为15%~20%,主要服务于快速增长的私家车及摩托车市场,随着居民收入水平的不断提升,对汽油的消费持续增长。此外,其他重要产品还包括航空煤油、液化石油气、石脑油、燃料油以及各类石化原料。

除了汽油、柴油之外,液化石油气也成为印度增长速度较快的燃料品类之一。截至2024年,其消费量达到2966万吨,同比增长约4%。这一增长主要得益于农村燃气连接计划以及政府补贴政策的推进。然而,印度国内液化石油气产量极低,在炼油过程中的产出占比仅4.2%,这使得约三分之二的需求依赖进口加工。据预测,2025年,印度液化石油气需求量将增至3200万吨,到2040年这一数字将进一步达到4250万吨。

石化板块正逐渐成为印度国内炼厂战略转型的重点方向。信实工业的贾姆讷格尔基地已成为全球规模最大的聚酯、对二甲苯以及聚丙烯单体生产厂,并且还在持续不断地扩建芳烃和烯烃的产能。印度石油公司旗下的Paradip和Barmer炼厂均采用油化一体化模式进行设计,仅巴默尔工厂就规划将26%的产出转化为芳烃及聚合物中间体。整体来看,印度炼厂正在持续提高将轻质馏分油转化为化工原料的比例,根据市场机构的调研数据,印度石油公司计划在2030年将其石化强度指数提升至15%。

短期来看,印度的原油需求仍保持强劲增长态势。根据IEA的统计口径,预计到2030年,印度的原油需求将攀升至每日约670万桶,较当前每日540万桶的水平有显著提高,届时,印度将成为全球原油需求增长的最大单一贡献源。长期来看,电动汽车和生物燃料的推广或使汽柴油的需求增速有所放缓,不过就目前的情况而言,炼厂仍需基于馏分油需求稳定增长的预期来规划产能以及产品结构。

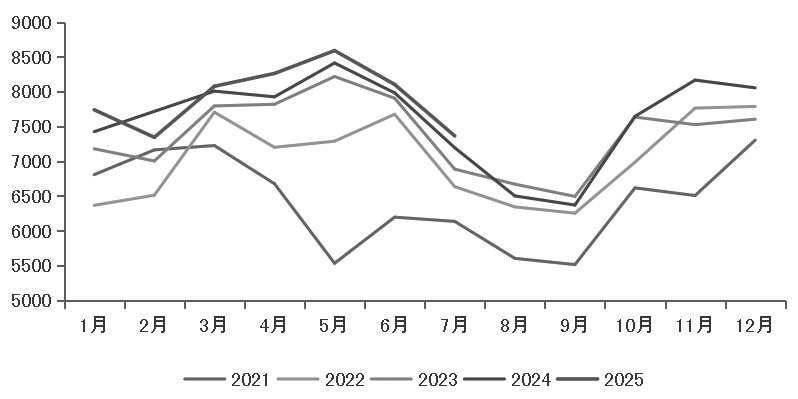

图为印度柴油消费的季节性(单位:千吨)

D 炼厂储备扩容逐渐完善

印度炼厂的油品基础设施呈现持续扩张与升级的态势。纵向对比可以发现,自2015年起,原油和成品油管道网络一直在稳步拓展。以印度石油公司为例,其管网长度从2015年的约19500公里延伸至2025年的约20500公里。众多新增及扩容项目正密集推进,其中包括HPCL的Barmer—Palanpur管道(216公里)、Haldia—Panagarh管道(215公里)等棕地工程,还有IOCL在2023—2024年建成的帕拉迪普—海得拉巴管道(1212公里)。此外,孟德拉—巴尼帕特原油管道(1194公里)也于2024年动工建设。

印度的战略原油储备体系从早期的空白状态逐步完善。目前,通过曼加卢尔、比沙卡帕特南和帕杜尔这三个盐穴基地,已形成了约533万吨的储备能力,并且正在规划在拉贾斯坦邦、中央邦等地新建储备设施,以实现90天应急储备的目标。商业储备则依托全国314个油品终端及仓库进行布局,其规模远远超过战略储备,覆盖了主要的消费与生产区域。总体而言,印度现已逐步构建起“管道+仓储+储备”的全链条基础设施体系,有效地支撑了其原油进口与炼化出口能力的提升。

横向对比可以发现,印度油品基础设施布局与其他主要能源国存在显著差异:中国的管网规模更庞大,主要是以国有企业主导的全国性主干网,重点在于服务国内需求;美国的管网体系较成熟,且由民营资本主导,依托本土资源构建起高度灵活的区域互联网络;而印度呈现出国营与民营协同发展的特点,国营炼厂主导国内供应管网,民营炼厂如信实、纳亚拉等则专注于出口导向的港口及管网配套,兼顾国内保障与出口扩张这两个目标。

与中东国家相比火星策略,中东的管网主要集中在连接出口导向型炼厂与港口,如沙特阿拉伯的朱拜勒、阿联酋的鲁韦斯等;而印度由于国内需求增长迅猛,其管网需要同时兼顾沿海进口接收、内陆供应以及出口输送,形成了“放射状+网络化”的布局特点,东西海岸港口通过管道向内陆延伸,辐射到东北、北方等需求集中的区域。在储备策略上,印度的战略储备规模小于美国(美国的战略储备达数亿桶),不过通过商业储备进行补充,形成了“应急储备+日常调峰”的混合模式,这与印度作为原油进口国和炼化出口国的定位相契合。

蚂蚁策略提示:文章来自网络,不代表本站观点。